投資信託は、専門家に運用を任せられることもあり投資初心者の方でも気軽に始めることができます。

しかし”投資”ですから元本が保証されているわけではなく、コストが高いだけの”おすすめしない投資信託”もあることも事実です。

そういう声も多いことは確かですね。本当に投資信託はおすすめしない商品なのでしょうか?

実は、このような投資信託に対するネガティブな意見は、

- 信託報酬などのコストが高い

- 元本割れするリスクが高い

というのが大きな理由ですね。

もちろんコストも低く、自分に最適な投資信託もあるのでしょうが、投資信託は6,000本以上もあるんですよね。

どれを選べばいいのか迷う人も多いのでは。

そこで、この記事では、おすすめしない投資信託の特徴と見分けるポイントについて解説します。

一部の投資信託には、このような商品もありますが、正しい知識を身に着けることができれば、長期的に十分なリターンを期待することができます。

moomoo証券ならApple、Amazon、Microsoft、NVIDIAなどの優良企業に無料のスマホアプリから投資できます。

”米国株投資はちょっと難しそう”とか”まずは試しに米国株を始めたい”という方に良いかも。

- 取扱銘柄は約7,000銘柄と豊富!

- 取引手数料は最低0ドルなので始めやすい!

- 米国株取引のお得なキャンペーン実施中!

- 初心者にも分かりやすい金融・投資情報が満載で投資に役立つ!

米国などの海外ニュースも自動翻訳されてリアルタイムで閲覧可能!自分も利用していますが、本当に便利です。

アプリダウンロードとメールアドレス登録だけでプロ級の米国株情報を無料で利用できます。

まずは、お試しでスマホアプリを利用してみてはいかがでしょうか?

\口座開設なし「無料」で使える神アプリ/

投資信託はおすすめしない?なぜコストが発生する?

株式や債券、REITを運用する際に経費がかかってくるからですね。

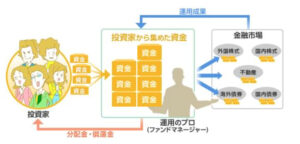

そもそも投資信託は、たくさんの投資家から集めた資金を一つにまとめて、運用会社の投資の専門家が国内外の株式や債券、REITなどに分散投資を行います。

その運用成果を投資家に分配することで儲かる仕組みとなっているんですね。

投資家の資金を集めて運用するので、誰でも少額から投資を始められるんですね。投資家一人一人の資金は少なくても、まとめると大きな資金になるので効率のよい運用ができます。

その反面、専門家に運用をお願いして利益を分配してもらうことになるので、彼らの払う経費が必要ということ。

投資信託の中には、この経費が明らかに高いものもあるため、このような商品は”おすすめしない”ということになります。

なお、人気の全世界株式タイプやS&P500に連動するインデックス投資はおすすめなのか?記事をまとめています。

ぜひご覧ください。

おすすめしない投資信託を見分けるポイントは?

おすすめしない投資信託をズバリあげると、

- 信託報酬などのコストが高い

- 毎月分配型の投資信託

- アクティブファンド

の3つですね。理由をクイックに見ていきましょう。

おすすめしない①:信託報酬などのコストが高い投資信託

まずは「信託報酬などのコストが高い」避けた方が良いですね。

なぜコストが高くなる傾向にあるのか?

答えは簡単で証券会社などの金融機関が手数料の高い投資信託を販売する傾向にあるからなんです。

この状況については、国も問題意識を持っていて、金融庁の森長官も2017年当時に以下のような発言をしています。

本年2月の我が国における純資産上位 10 本の投信をみてみると、これらの販売手数料の平均は 3.1%、信託報酬の平均は1.5%となっています。世界的な低金利の中、こうした高いコストを上回るリターンをあげることは容易ではありません。日本の家計金融資産 全体の運用による増加分が、過去 20 年間でプラス19%と、米国のプラス132%と比べて はるかに小さいことは、こうした投信の組成・販売のやり方も一因となっているのではないでしょうか。

これだけだとわからないかもなので、ちょっとだけ解説すると、

投資信託は専門家が運用を行うこともあり、以下のようなコストがかかります。

購入する際に販売会社に支払う手数料。購入手数料無料のノーロード投資信託もあります。

運用中に運用額に応じて◯%をかけた金額がかかります。

中途解約手数料のようなもの。この費用がかからない投資信託も多いです。

特に信託報酬とは、投資信託(ファンド)を管理・運用するための経費として運用期間中にずっと発生するコスト。

運用資産に一定の料率を乗じた金額が毎年かかります。この信託報酬は運用成績がマイナスになったとしても発生するということです。

10年、20年という長期投資を前提に投資信託を保有する場合、長期間にわたって毎年信託報酬を払い続けることになります。

なので0.1%の差でも、その差は無視できないほど大きなものになります。

投資信託のタイプによって異なりますが、目安として信託報酬が「1.0%」を超えるものはコストが高いと考えて間違いないと思います。。

おすすめしない②:毎月分配型の投資信託

おすすめしない投資信託の二つ目は「毎月分配型」の投資信託ですね。

いまだに人気の高い商品ですが、資産を長期的に増やしたいのなら絶対に手を出してはいけない商品です。

「〇〇インデックスファンド(毎月分配型)」のような商品ですね。

頻繁に分配金が受け取れるのは魅力的にも思えますが、なぜおすすめできない理由はなんなのでしょうか?

その理由はズバリ「複利効果が期待できない」ことです。

複利効果とは、投資で得られた収益を再び投資に回すことで、資産を徐々に大きくしていくことができる効果。

この複利効果が長期的な資産形成のカギと言えるわけですが、毎月分配型の投資信託は、得られた収益を再投資せずに分配してしまうんですね。

なので複利効果が得られないばかりか、さらに運用によって得られた収益が分配される際には課税対象となってしまいます。

それどころか得られた収益ではなく、投資元本を取り崩して分配金に充てているケースも多いです。

このような分配金を受け取ると投資元本が目減りしていくので、資産運用としては非効率的といえるでしょう。

おすすめしない③:アクティブファンド

おすすめしない投資信託の最後は「アクティブファンド」です。理由は、信託報酬が高くなる傾向があるからですね。

投資信託には大きく分けて、

- インデックスファンド

- アクティブファンド

の2つがあります。

インデックスファンドは、日経平均株価やNYダウ、S&P500などの指数(インデックス)に連動した運用成績を目指すもの。

一方のアクティブファンドは、このインデックスを上回る運用成績を目指すものなんです。

アクティブファンドは、優秀なファンドマネージャーが、他のファンドよりも優れたリターンを目指して運用を行います。

そのため信託報酬が高くなる傾向にあるんですね。

もちろん信託報酬をはるかに上回る成績を上げてくれれば全く問題はありませんが、長期的にアクティブファンドが指数(インデックス)を上回る確率は非常に低いんですよね。

要するにアクティブファンドはコストだけが高く、リターンはパッシブファンドと同等かむしろ低いケースが多いということです。

そうであるならば、コストの安いインデックスファンドに投資をするのが合理的な判断といえるのです。

おすすめできる投資信託の特徴とは?

それではどういう投資信託を選ぶべきなのでしょうか?

投資信託も株式などのリスク資産で運用するわけですから、当然のごとく損失が出る可能性があります。

まして証券会社が儲けるためにコストが高く設定されている商品は、それだけで収益を上げずらいということなんですね。

なので、おすすめできる投資信託のポイントは

- 迷わずインデックスファンドにする

- とにかくコストの安いものにする

- 分配金は再投資!毎月分配型は絶対ダメ!

ということです。

「おすすめしない投資信託」まとめ

今回は、おすすめしない投資信託とは?ということで、その考え方の背景と、おすすめしない投資信託のポイントなどを見てきました。

日本では、これまで手数料の高い、言い換えれば証券会社の利幅が大きい商品の販売が主流でした。諸外国に比べて日本人の投資成績が悪いのは、このことが要因の一つと言われています。

そういう状況の中、最近ではコストの安いインデックスファンドも増えてきているので、今回紹介したおすすめしない投資信託を避けることができれば選んでもらえば、間違いは少なくなると思います。