国内、先進国、新興国の株式・債券そしてリートの8資産に手軽に分散投資できることから大人気となってい8資産均等型の投資信託。

リバランスも自動、そして8資産に投資しているにもかかわらず、商品によっては低いコストで投資することができます。

投資の基本である”長期・分散・積立”をこのファンドひとつで実現することができる商品に見えますが、実際のところはどうでしょうか?

8資産均等型の中では最も人気の高く総資産額も大きいeMAXIS Slim バランス(8資産均等型)ファンドの特徴や評価については、以下の記事にまとめていますので、ぜひコチラからご覧ください。

そんな8資産均等型ですが、最強の投資信託との評価がある一方で、一部の個人投資家からは”ダメ”とか”投資するなんて頭が悪い”とか”やめた”との声も。

”投信ブロガーが選ぶ!Fund of the Year”でも常に上位に顔を出すほどの8資産均等型。高評価であるにもかかわらず、なぜダメという声があるのでしょうか?

そこで、今回の記事では8資産均等がダメな理由と最強な理由、両方を見ていった上で、自分なりの見解をまとめたいと思います。

結論は、投資家の投資スタンス次第ということですが、これから投資を始める方やどの投資信託にするか迷っているという方はぜひ参考にしてみてください。

moomoo証券ならApple、Amazon、Microsoft、NVIDIAなどの優良企業に無料のスマホアプリから投資できます。

”米国株投資はちょっと難しそう”とか”まずは試しに米国株を始めたい”という方に良いかも。

- 取扱銘柄は約7,000銘柄と豊富!

- 取引手数料は最低0ドルなので始めやすい!

- 米国株取引のお得なキャンペーン実施中!

- 初心者にも分かりやすい金融・投資情報が満載で投資に役立つ!

米国などの海外ニュースも自動翻訳されてリアルタイムで閲覧可能!自分も利用していますが、本当に便利です。

アプリダウンロードとメールアドレス登録だけでプロ級の米国株情報を無料で利用できます。

まずは、お試しでスマホアプリを利用してみてはいかがでしょうか?

\口座開設なし「無料」で使える神アプリ/

8資産均等がダメな理由とは?頭が悪い?

ここでは、8資産均等タイプの投資信託がなぜダメと言われるのか見ていきましょう。

ダメな理由①:規模の小さい資産の投資割合が大きい

8資産均等がダメな理由は、新興国債券やリートなど株式や債券に比べて取り扱い規模が極めて小さい資産でも割合が12.5%と同じという点です。

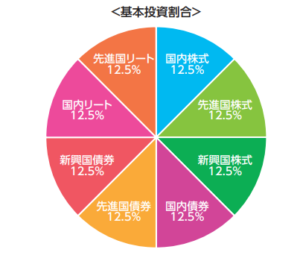

8資産均等の投資信託は、以下のチャートのように、国内株式・先進国株式・新興国株式・国内債券・先進国債券・新興国債券・国内リート・先進国リートへ、それぞれ12.5%ずつ投資しています。

全ての資産が綺麗に12.5%で8分割されています。

ということは、市場規模がかなり小さい国内リートや新興国株式にも同じ割合で投資していることになるんですね。

一例をあげると、国内リートの時価総額は2021年の6月現在で20兆円に満たないですが、国内株式の時価総額は700兆円を超えています。

そのため、日本を代表する企業であるトヨタやソニーの組み入れ割合よりも、聞いたことのないマイナーな国内リート銘柄の割合の方が高くなるということです。

ダメな理由②:国内資産の比率が高い

8資産均等がダメな理由の2つ目は、低成長な日本国内の資産比率が高いということでしょう。

国内資産は、

- 国内株式:12.5%

- 国内債券:12.5%

- 国内リート:12.5%

となっていて、40%近い割合となっています。

日本は世界第3位の経済大国ですが、日本企業の時価総額はせいぜい7〜8%程度の割合です。そう考えるとちょっと割合が高すぎですね。

日本が他の国に比べて経済成長が高いのであれば、問題ないかもですが、金利が0.01%しかないデフレ経済下の日本では、将来的な高いリターンは望むべくもありません。

なお、8資産均等タイプの投資信託も人気ですが、世界株や米国株に投資するタイプのインデックスファンドのリターンも高く定番の商品となっています。

特徴をまとめていますので、ぜひご覧ください。

ダメな理由③:20〜30代の若い世代の資産形成には不向き

長期的に高いリターンが期待できるのは株式なので、若い人は株式の比率が高い方が資産形成には向いています。

もちろん株式はリスクが他の資産よりも高いので短期的には大きな含み損が出ることがあります。

しかし、過去のデータからは長期保有することによりプラスに回復しているんですね。

なので若い方はバランス型よりも、高いリターンが期待できる株式に投資するのが合理的です。

8資産均等が最強な理由とは?

ダメな理由を見てきましたが、8資産均等は最強との呼び声も高いです。

その理由を見ていきましょう。

最強な理由①:8資産に分散しててもリターンはしっかり

8資産均等が最強という意見もあるのは、安定性の高い債券にも40%近く投資しているにもかかわらず、リターンがしっかりしている点でしょう。

例えば、8資産均等タイプで最も資産総額が大きいeMAXIS Slimバランス(8資産均等型)ファンドに毎月1万円を15年の期間積立で投資をした際のリターンをシミュレーションしたのが以下の図です。

180万円の投資総額に対して、運用総額は15年間で285万円にまで増加しています。

株式だけに投資するよりもリターンは少ないですが、安定資産といえる国内債券や先進国債券にも投資されているので、値動きがなだらかです。

投資は安定的に収益が増えるかというのが大きなポイントと言えるので、その点、8資産均等は優れていると言えるでしょう。

ちなみに全世界株式にまるっと投資できる投資信託はeMAXIS Slimシリーズから販売されています。

参考記事⏬

eMAXIS Slim 全世界株式の評価と評判は?

最強な理由②:リスクとリターンが平準化

最強な理由2つ目は”平均点を取れる”こと。8資産に均等に投資すれば1番のリターンをGetするのは不可能ですが、トータルリターン4位は目指せるということです。

ちょっとわかりづらいかもですが、新興国株式の年率リターンは2009年には79.1%を叩き出し8資産の中で最も優秀な結果。しかし2010年は1.5%にまで落ち込み順位も5位と激減。

その一方で国内債券は2009年1.4%と8資産中で最下位。しかし、2010年には2.4%にまで伸び順位も4位で前年に1位の新興国株式を超えたんですね。

相場の変動は激しいこともあり、ある年はパフォーマンスが良くても次の年にはすぐにリターンが下がってしまうことが良くあります。

相場は国の経済状況や為替、地域紛争、などあらゆる条件で上下に動くことになるため、どの資産にどのタイミングで投資すべきかは大手の金融機関のトレーダーやヘッジファンドのマネージャーなどの専門家でも判断が難しいのです。

判断によってはマイナスの結果になってしまうことも珍しくありません。

その点、8等分して分散投資していればトップの成績をとることはできません。が、おおむね8資産均等の成績は3位から6位に収まり、最下位にはなっていません。

最強な理由③:これ一本で”長期・分散・積立”が可能

これは、もはや説明不要ですね。一言で分散といっても、

- 地域の分散

- 資産の分散

- 時間の分散

が重要になります。地域や資産については、8資産均等型に投資をするだけで簡単に実現できてしまいますね。

時間の分散という視点でいうと、eMAXIS Slim バランス(8資産均等型)ファンドのようにつみたてNISAの対象ファンドをなっている商品もあります。

コストも極めて低いこともありコツコツと積立投資することで時間の分散もはかることができます。

◆2024年開始の新NISAはマネックス!◆

ちなみに8資産均等のパフォーマンスは?

実際のところ8資産均等に投資して利益が出ているのか価格推移を見ていきましょう。

eMAXIS Slim バランス(8資産均等型)の純資産額は以下のように推移しています。

2020年のコロナショックの際は、大きく下落していますが、長期的に見れば右肩上がりで上昇しているのがわかります。じっくりと長期投資している方は、しっかりとした利益を得られていると思います。

このパフォーマンスを見ると、8資産均等への投資は、全くダメという感じではなさそうです。

「8資産均等はダメ?最強?頭が悪い?」個人的な見解は?

ここまで8資産均等はダメなのか?頭が悪いのか?最強なのか?について取り上げてきましたが、最後に個人的な見解を申し上げたいと思います。

結局のところダメなのか、最強なのかについては個人の投資スタンスによるというのが見解です。

そして個人的には8資産均等タイプの投資信託は、国内資産の割合が高いこともあり、現在も保有していないし将来的にも購入することはないと思います。

というのは、自分は会社員として働いていることもあり、会社から日本円で給料が定期的に支払われています。今後の退職金や老後の年金も日本円で支払われるでしょう。

来年会社を辞めたとしても、失業保険は日本円です。それを考えると日本債券やリートを持つ必要性を感じないし、日本株であれば優待銘柄や高配当銘柄に直接投資をした方が面白いし、コストも安いですね。

8資産均等がおすすめできる人

8資産均等がおすすめできる方は、

- 資産を大きく減らしたくない

- 分散はしたいけど投資に時間をかけたくない

という方かと思います。

リスクが分散により抑えられているということで、値動きが平準化しやすいんですね。

自分の投資スタンスからは8資産均等は必要性が低いものの、安定して投資できるファンドですので、これから資産運用を行う初心者の方や投資に時間をかけたくないというスタンスの方は、8資産均等ファンドは検討に値すると考えます。

特に新NISAを活用して長期で資産形成するには、非常に優れた投資信託だと思います。

「8資産均等はダメ?最強?」まとめ

今回は、8資産均等型の投資信託はダメなのか、それとも最強なのかについてみてきました。

リートや新興国市場など、8資産に均等に分散されてしまうことで、規模の小さい資産やパフォーマンスの悪い低成長国にも大きな割合で投資されてしまうため、デメリットと言えるでしょう。

一方、8資産に分散投資されているので値動きが安定しやすく、リスクが低いというメリットがあります。

長期的に大きなリターンを期待するのか、それとも資産をあまり減らしたくないか?投資スタンスによって、向いている投資信託は異なります。

50代以降で、あまり資産を減らしたくない方にとってみると、8資産均等型の投資信託は選択肢に入ってくると考えます。

米国市場に関する情報を効率よく収集したい!

投資で利益を出したいなら、投資する市場に関する情報収集が重要です。

だけど米国市場の情報って日本ではアクセスしずらいですよね。

そんな米国の情報を日本語で配信するオックスフォードインカムレターなら効率的に情報収集ができます。

メールアドレスを登録するだけで鮮度の高い情報が無料で送られてくるんですね。

自分も登録していますが、日本でおなじみの米国の個別銘柄に関する内容や、資産形成に関する内容などがタイムリーに送られてきます。

永久に持っておきたい6つの高配当米国株についても知ることができます。

米国株の情報はどうしても乏しくなりがちなので、この機会に登録してみるとよいです。登録は無料です。

参考記事⏬(姉妹サイト)

インカムレターの評判と口コミを見る