「インデックス投資って最近になって流行っているけど儲かるの?」

「毎月の節約したお金をインデックス投資に回したいけど何を買えばいいかわからない」

そのような疑問に答えるべく、この記事ではインデックス投資をこれから始める人に向けて、インデックスファンドの選び方やインデックス投資で儲かるのか、という疑問に対してズバッと回答していきます。

- インデックスファンドの選び方や初心者が気を付ける注意点は?

- インデックスファンド月10万円の組み合わせ(ポートフォリオ)は?

- インデックス投資は儲かるの? 年利別で分かるシミュレーション結果

- インデックス投資は何歳から始めればいい?

という内容で紹介していきますので、ぜひ最後までごらんください。

moomoo証券ならApple、Amazon、Microsoft、NVIDIAなどの優良企業に無料のスマホアプリから投資できます。

”米国株投資はちょっと難しそう”とか”まずは試しに米国株を始めたい”という方に良いかも。

- 取扱銘柄は約7,000銘柄と豊富!

- 取引手数料は最低0ドルなので始めやすい!

- 米国株取引のお得なキャンペーン実施中!

- 初心者にも分かりやすい金融・投資情報が満載で投資に役立つ!

米国などの海外ニュースも自動翻訳されてリアルタイムで閲覧可能!自分も利用していますが、本当に便利です。

アプリダウンロードとメールアドレス登録だけでプロ級の米国株情報を無料で利用できます。

まずは、お試しでスマホアプリを利用してみてはいかがでしょうか?

\口座開設なし「無料」で使える神アプリ/

【解説】インデックスファンドの基本から、初心者が投資信託を買うときの注意点やポイント

投資信託ってそもそもなに?

そもそも投資信託とは何でしょうか。三菱UFJ銀行のウェブサイトによると

「投資信託」とは、たくさんのお客さま(投資家)から集めた資金を一つにまとめて、投資の専門家である運用会社が国内外の株式や債券などに分散投資を行い、その運用成果をお客さまに分配する「金融商品」のことです。

初心者が投資信託を買うときに気を付けなければいけないポイント

さきほど書いた通り、日本で販売されている投資信託は約6,000本と言われています。しかし、本当におすすめできる投資信託は、実はそんなに多くありません。以前、このブログでも賢い投資信託の選び方について紹介しています。

具体的には以下のとおり

- 米国市場などの高いリターンを期待できる株式にすべき

- 迷わずインデックスファンドにする

- とにかく0.2%以内のコストの低いものにする

- 毎月分配型は絶対ダメ!分配金は再投資されている投資信託を選ぶ

- 運用資産規模の大きいもの

ということですね。

銀行や証券会社などの営業担当からおすすめされる投資信託は、危険だと思ったほうがいいでしょう。

投資初心者であれば、「初心者におすすめの投資信託とは?厳選2シリーズ(2021年最新)」で紹介したシリーズの投資信託を選んでおけば間違いありません。

月10万円の内訳、どうやって組み合わせればいい? おすすめポートフォリオは?

ではインデックス投資の月10万円をどのように振り分けるのがいいでしょうか。結論から書いてしまうと「そもそもそんなに多くの投資信託を保有する必要がない」ことです。なぜなら、投資信託一本だけで分散投資が効いているからです。

例えば世界株式に投資する代表的な投資信託である「楽天全世界株式インデックスファンド」はこの1本だけで全世界の株式時価総額の98%をカバーできます。

投資信託は少なく、組み合わせ(ポートフォリオ)はシンプルな方がいい

投資信託は先ほど書いたように、1本で分散投資のメリットがあるので、複数の投資信託を持つ必要性がありません。ただ、個人投資家の中にもそれぞれの投資方針によって複数の投資信託を保有することもあります。

例えば、

- 3万円は全米株式

- 3万円は全世界株式

- 4万円を債権市場

という組み合わせも考えられます。細かく分けてしまうとそのぶん管理も煩雑になってしまいます。管理が面倒であれば、始めから分散投資がされている投資信託一本でまとめてしまうほうが楽ですね。

NISAなどの取引口座別に運用ファンドを分ける

ただ、取引している口座が異なれば話は変わります。例えば、つみたてNISAは年間40万円が限度額のため、月に33,333円しか積み立てられません。個人型確定拠出年金の「iDeco」は職業によりますが、企業型DCに加入していなければ月額23,000円が限度額となります。

そのため、口座ごとに積み立てる投資信託を変えなければいけません(口座が対応していれば無理に変える必要はありません)。その場合は、つみたてNISAは「全米株式」、iDecoは「全世界株式」と使い分けたほうが、よりリスク分散となります。

月10万円をインデックス投資して1億円作るには何年必要? 年利ごとのシミュレーション結果は?

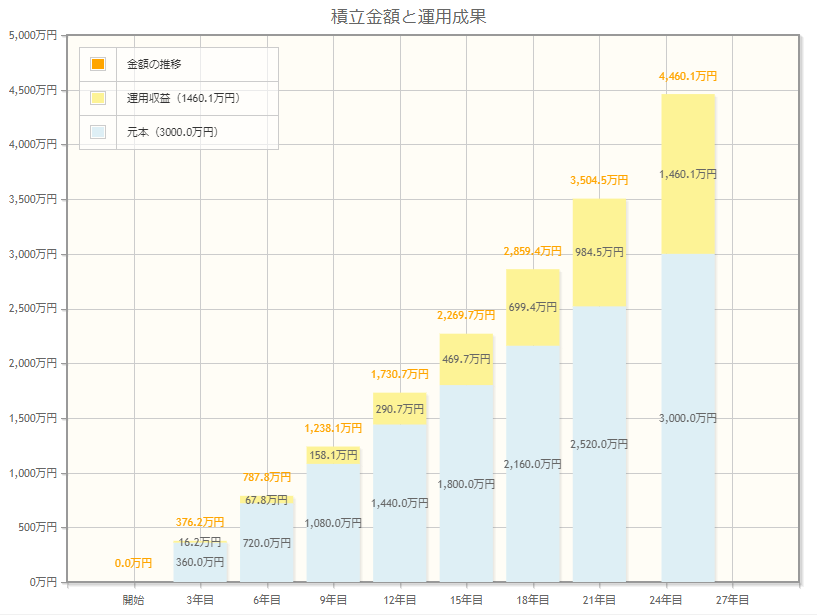

以下のグラフは35歳の人が60歳までの25年間で、毎月10万円をインデックス投資した場合のシミュレーション結果です。(25年間の投資元本は3,000万円)

※シミュレーション計算は金融庁の「資産運用シミュレーション」に基づきます。

インデックス投資で月10万円を年利3%で複利運用した場合

年利3%という数字は10,000円を投資すれば1年後に10,300になって返ってくるという数字です。実は投資の世界で年利3%を稼ぐことは簡単ではありません。しかも毎年であれば、なおさら簡単ではありません。

過去の実績となりますが、年利3%は債券を中心としたポートフォリオを組めば、ざっとですが年利3%前後のリターンとなります。

年利3%のシミュレーション結果では、毎月10万円の投資を25年継続して行い、60歳時点でようやく投資のリターンが1,500万円程度になります(元本合計で4,500万円前後)。

正直、1500万円程度のリターンでは25年間の努力の重みに見合いませんね。

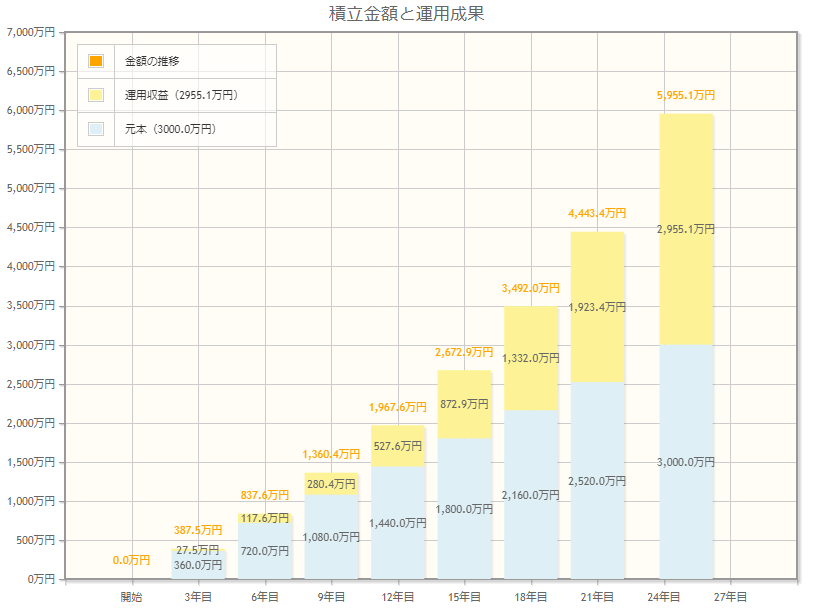

インデックス投資で月10万円を年利5%で複利運用した場合

年利5%で複利運用した場合で6,000万円ほどになります。

5%でようやく25年後に投資元本の2倍程度(元本合計で6,000万円)の金融資産のグラフになっています。年利5%のリターンを出すインデックスファンドも限られていますし、それも過去の数字です。今後、20年後30年後の数字を保証するものでもありません。

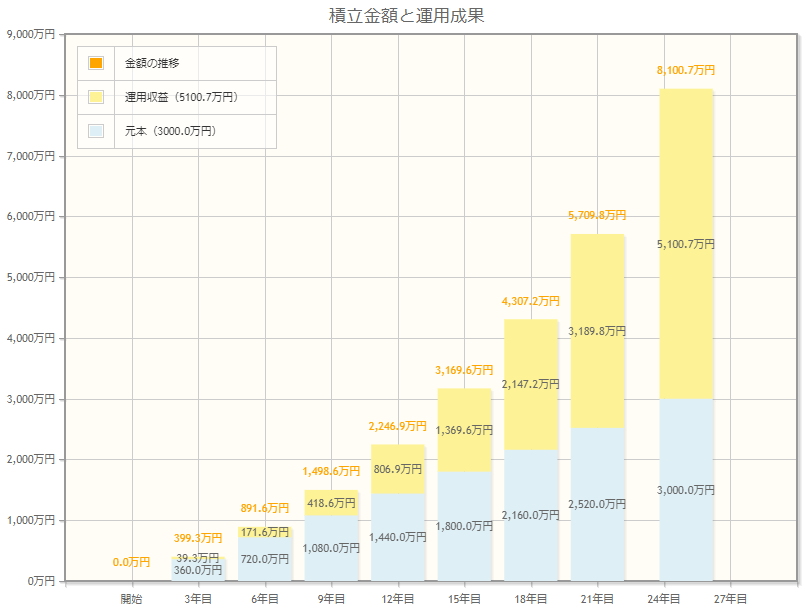

インデックス投資で月10万円を年利7%で複利運用した場合

年利7%で複利運用した場合で8,100万円ほどになります。

ちなみに絶好調だと言われている米国のS&P500の過去30年のリターンは実質平均8.6%程度です。参考までに1991年11月末のS&P500指数は375.22であり、2021年11月末のS&P500指数は4567でした。

この30年で12倍ほどのリターンとなったS&P500指数ですら年率平均だと8%程度(複利)しかありません。

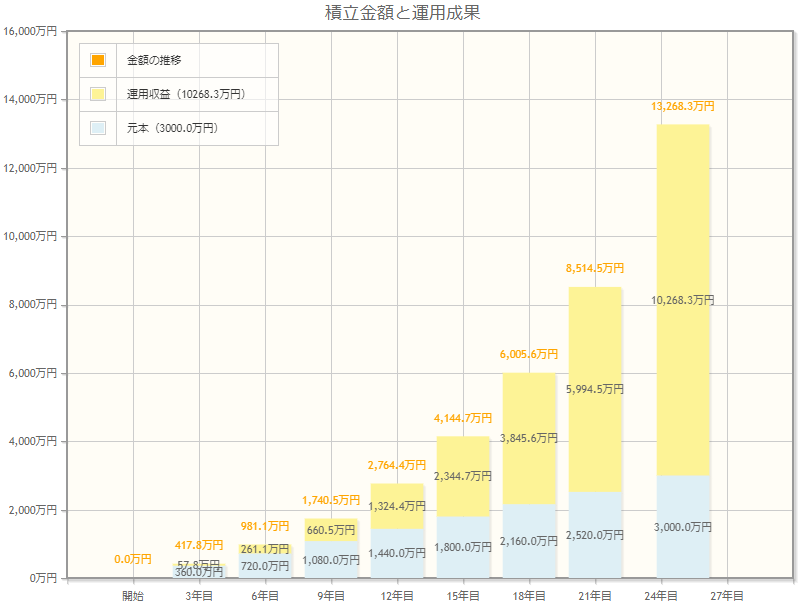

インデックス投資で月10万円を年利10%で複利運用した場合

年利10%で複利運用した場合で初めて投資のリターン(利益)が1億円を超えてきます。

ただ、右肩上がりで続いてきた米国のS&P500指数ですら、過去30年の平均成長率は8%程度です。また、今後の米国市場の成長率も専門家の間では「鈍化する」との見方を出しています。鈍化していく成長率の中で、インデックス投資だけで年利10%以上のリターンを出すことは難しいと言えます。

【結果】インデックス投資だけでは大きく稼げない

シミュレーションした結果でも見ましたが、毎月10万円を投資し、25年間積み立てし、米国のS&P500以上のリターンをたたき出して初めて1億円を超えるリターンを得ることができます。

したがって、いくら若いときからインデックス投資を始めても残念ながら短期間で大きく稼ぐことができません。ただ、専業の投資家でもない人にとって、インデックス投資はすでに「何に投資をするのか? という疑問の最適解の一つ」になりつつあります。

若いときからインデックス投資を始めて時間を味方につける

今回は35歳を基準にシミュレーションしてみましたが、投資を始める年齢は早ければ早いほどいいです。仮に22歳で社会人になったばかりの人が60歳までの38年間、毎月3万円を積み立てた場合、投資元本1,368万円に対して60歳の時の金融資産は6,800万円(年率7%で計算)ほどになります。

- インデックス投資は長期運用のため、若い人ほど長期運用の複利効果が得られる

- インデックス投資で買うべきは各指数に連動したインデックスファンドがいい

- インデックス投資をしても保有する投資信託は2~3本に絞った方がいい

ということですね。

それでは。