「投資ではポートフォリオを作るのが重要って聞いたけど、どうやって組めばいいかわからない」

「たくさんある投資信託からどれを選べばいいかわからない」

つみたてNISAを始める人が増えていますが、その一方でこんな意見もよく耳にします。

そこで今回は、つみたてNISAを始めたけどポートフォリオ作りに悩む方のために、ポートフォリオの組み方を解説します。

- リスク許容度に合わせてポートフォリオ作る

- アセットクラスと銘柄の選び方

- ベストな組み合わせ例

例も踏まえて詳しく解説していますのでぜひ最後までご覧ください。

moomoo証券ならApple、Amazon、Microsoft、NVIDIAなどの優良企業に無料のスマホアプリから投資できます。

”米国株投資はちょっと難しそう”とか”まずは試しに米国株を始めたい”という方に良いかも。

- 取扱銘柄は約7,000銘柄と豊富!

- 取引手数料は最低0ドルなので始めやすい!

- 米国株取引のお得なキャンペーン実施中!

- 初心者にも分かりやすい金融・投資情報が満載で投資に役立つ!

米国などの海外ニュースも自動翻訳されてリアルタイムで閲覧可能!自分も利用していますが、本当に便利です。

アプリダウンロードとメールアドレス登録だけでプロ級の米国株情報を無料で利用できます。

まずは、お試しでスマホアプリを利用してみてはいかがでしょうか?

\口座開設なし「無料」で使える神アプリ/

人によって最強のポートフォリオは異なる

ポートフォリオは金融資産の組み合わせのことを指しますが、運用する人によってそれぞれ合うポートフォリオは異なります。

なぜなら人によってリスク許容度が異なるからです。ここでいうリスクとは、価格の振れ幅のことです。

下落が大きすぎたり大きく利益が出ると売ってしまいたくなること、ないでしょうか?株を手放してしまいたくなるというのは、リスク許容度に商品があっていない状態です。ですので、運用していても安心できる状態にしておくのが重要です。

長く投資を続けるためにも自分のリスク許容度を把握して、リスクにあったポートフォリオを作ることを目指しましょう。

ポートフォリオを作成するには、リスク許容度に応じてアセットクラスの配分を決め、そのうえで銘柄を決めることが大切です。

アセットクラスの組み合わせ方

ここではアセットクラスの組み合わせ方を見ていきます。

主要アセットクラス

つみたてNISAで購入できるアセットクラスはおおまかにわけて以下の6種類です。

・株式(国内、外国)

・債券(国内、外国)

・RIET(国内、外国)

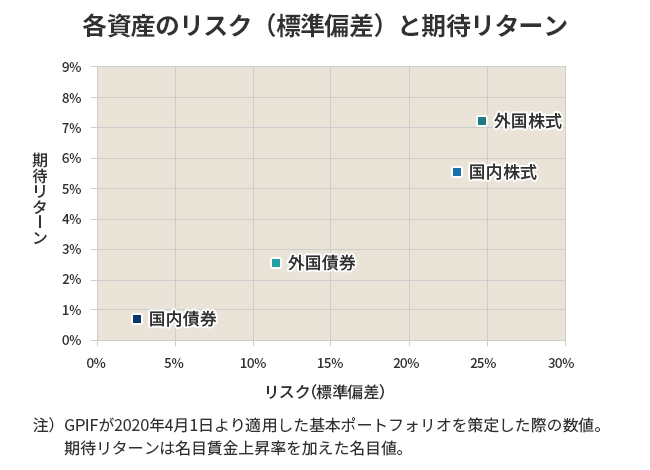

4種類の期待リターンとリスクの表を以下に示しました。

| アセットクラス | 期待リターン | リスク |

| 国内株式 | 5.6% | 23.14% |

| 外国株式 | 7.2% | 24.85% |

| 国内債券 | 0.7% | 2.56% |

| 外国債券 | 2.6% | 11.87% |

引用元:GPIF

一般的に値動きの激しいものほどリスクは高く、リターンも高くなります。

投資というと株式が一般的ですが、それだけだとリスクも高くなってしまう傾向にあります。

リスクを下げるためにはより多くのアセットクラスに分散して投資をすることが大切です。

組み合わせ方

年齢が20代であれば、時間を活かせるので株式をメインのリスクをとった運用をして、年齢を重ねるごとに債券の比率を増やすのが一般的です。

以下に一例を示しましたので参考にしてください。

20代:株式80%、債券20%

30代:株式70%、債券30%

40代:株式60%、債券40%

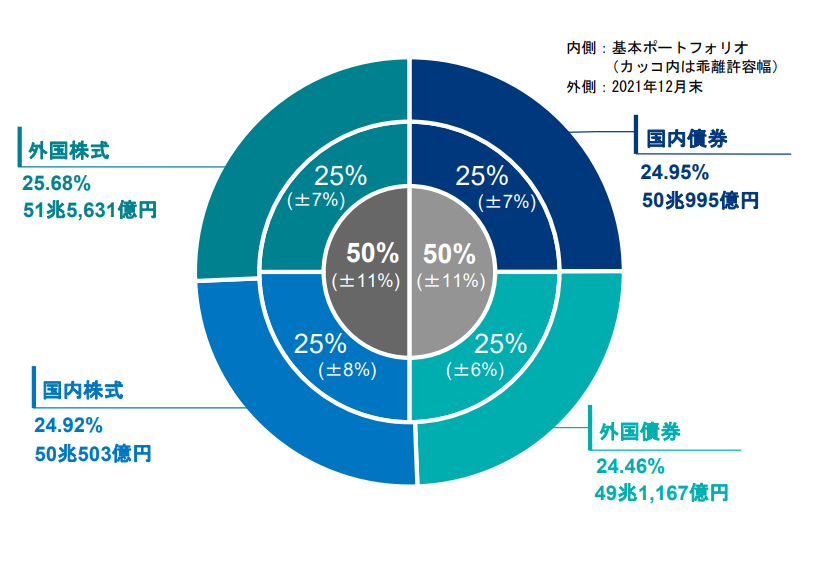

日本の年金を運用しているGPIFは以下のようなポートフォリオで運用をしています。

日本の年金を運用しているため、攻守ともに優れたポートフォリオとなっていることが分かりますね。

銘柄の選び方

アセットクラスの配分を決めたら次にすることは銘柄選択です。

つみたてNISAで選べる銘柄にはインデックスファンドとアクティブファンドがあります。

インデックスファンドとアクティブファンド

インデックスファンドは市場と同じ動きを目指すファンドのことです。

代表的なのは米国の主要500社の株価に連動するS&P500や、東証1部の全銘柄からなるTOPIXですね。

こう言った指数に連動した動きをするファンドを選ぶことで、国を構成する主要な会社に手軽に投資をすることができます。

一方でアクティブファンドはインデックスを上回る成績を目指すファンドです。

会社独自に運用方針を決めているため、その分運用コストも高くなっていることが特徴です。

株式のおすすめは米国インデックス

株式クラスに選ぶものとしておすすめなのは米国インデックスです。

具体銘柄をあげると以下のようなものがあります。

- eMAXIS Slim 米国株式(S&P500)

- SBI-SBI・V・全米株式インデックス・ファンド

米国インデックスをおすすめ理由は以下の2点です。

- 成績でみるとアクティブファンドよりもインデックスの方が高い運用成績を残しているといわれている

- 日本よりも米国の方がより高い経済成長が見込まれる

米国インデックスのみの運用も高い利益を見込めるためおすすめですが、より安全な運用をしたいのであれば、さらに分散して日本株インデックスを組み込むという手もあります。

どちらを買えばいいかわからないという方はこちらもあわせてご覧ください。

>>つみたてNISAは全世界株式のみか米国株だけ?それとも両方買うべき?

>>【2022年最新】つみたてNISAで運用するおすすめ投資信託3選

債券もインデックスがおすすめ

債券もインデックスファンドがおすすめです。

この理由は株式と同じですね。

- 国内債券であれば、eMAXISSlim国内債券インデックス

- 海外債券であれば、eMAXIS Slim 先進国債券インデックス

という銘柄が人気です。

「債券はリターンが低いしポートフォリオに組み込むか迷う…」という方は債券の代わりに現金を保有しておくという選択肢もあります。

現金の方が流動性が高いため、債券のリターンより流動性を優先するなら現金でもっておく方がいいかもしれません。

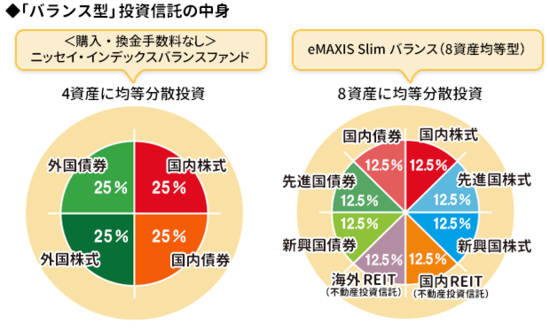

バランス型ファンドを選ぶという選択肢も

自分で資産配分や銘柄を決める自信がない場合は、バランス型のファンドを利用してもいいでしょう。

バランスファンドは国内外の資産に均等に投資する投資信託のことです。

バランスファンドのいいところは、自分で資産配分を決める手間がないことの他、資産のバランスを自動的に保ってくれることです。

それぞれに資産のバランスが崩れても、運用によりバランスを均等に保ってくれるため自分でリバランスする手間が少ないのがメリットですね。

◆2024年開始の新NISAはマネックス!◆

ポートフォリオの組み合わせ例

20代は積極的に

20代は長期間投資できるので、高い利益を期待できる株式メインで組むといいでしょう。

株式70% eMAXIS Slim 米国株式(S&P500)

債券30% eMAXIS Slim 先進国債券インデックス

国内や世界に幅広くも分散させたい場合は、日本株インデックスや全世界株も選択肢に入ります。

30代の場合

30代も引き続き積極的な運用を検討しましょう。家庭を持ったり子どもが生まれたりなど20代よりはリスク許容度が低くなるので、債券の割合を徐々に増やしていくことを意識したいところです。

株式60% eMAXIS Slim 米国株式(S&P500)

債券40% eMAXIS Slim 先進国債券インデックス

eMAXISSlim国内債券インデックス

より安定性の高い日本債券を組み込みこんだ堅めのポートフォリオです。

今まで積み立てていた銘柄を辞めて、バランス型の投資信託を組み混んでいくのもありですね。

<購入・換金手数料なし>ニッセイ・インデックスバランスファンド(4資産均等型)

40代の場合

40代は住宅ローンや子供の教育費が支出が多い時期です。

ゴールの近さを意識し、安定性を意識した運用を目指すのがいいでしょう。

株式50% eMAXIS Slim 全世界株式(オール・カントリー)

債券50% eMAXISSlim国内債券インデックス

株式を米国インデックスから変更して、全世界株式にしています。

世界に分散することでより安全性の高いポートフォリオになります。

まとめ

ポートフォリオの組み合わせについて解説をしてきました。

ポートフォリオを作る際には以下のことが重要です

- リスク許容度に合わせてアセットクラスの配分を決める

- リスク許容度に合わせて銘柄を選択する

最初から完璧なポートフォリオを作るのはなかなか難しいので、

- 自分のリスク許容度はどれくらいなのかを投資しながら把握して

- それに合わせて少しづつポートフォリオを変えていく

以上を意識しながら投資を続けてみてはいかがでしょうか。

ポートフォリオを考えるのが面倒くさい!という方は、運用を半分お任せできるマネックスアドバイザーを利用してみてはいかがでしょうか。ポロの意見を取り入れながら自分に合ったポートフォリオ作りができます。