資産形成の入り口であるつみたてNISAですが、良く知らないままに知らないまま始めてしまい、後悔する例もあるようです。

そこで今回はつみたてNISAでよくある失敗例を紹介します。

- つみたてNISAのよくある失敗例4つ

- つみたてNISAで後悔しないためにすべきこと

同じ失敗をしないよう気を付けて取り組んでいきましょう。

moomoo証券ならApple、Amazon、Microsoft、NVIDIAなどの優良企業に無料のスマホアプリから投資できます。

”米国株投資はちょっと難しそう”とか”まずは試しに米国株を始めたい”という方に良いかも。

- 取扱銘柄は約7,000銘柄と豊富!

- 取引手数料は最低0ドルなので始めやすい!

- 米国株取引のお得なキャンペーン実施中!

- 初心者にも分かりやすい金融・投資情報が満載で投資に役立つ!

米国などの海外ニュースも自動翻訳されてリアルタイムで閲覧可能!自分も利用していますが、本当に便利です。

アプリダウンロードとメールアドレス登録だけでプロ級の米国株情報を無料で利用できます。

まずは、お試しでスマホアプリを利用してみてはいかがでしょうか?

\口座開設なし「無料」で使える神アプリ/

つみたてNISAの失敗例

つみたてNISAでよくある失敗例は以下の4点です。

- 失敗①損失が怖くて、利益を確定したくて売ってしまった

- 失敗②リスク許容度を把握していなかった

- 失敗③無理な金額で投資をしてしまって続かなかった

- 失敗④商品を適当に選んでしまった

順番に見ていきましょう。

失敗①損失が怖くて売ってしまった

失敗例の1つ目は、損失が数十万円になっていて、怖くて売ってしまったという例です。

怖くて売ってしまうという行為は、一番価値のないときに価値のない状態で手放してしまうというのと同じ行為です。

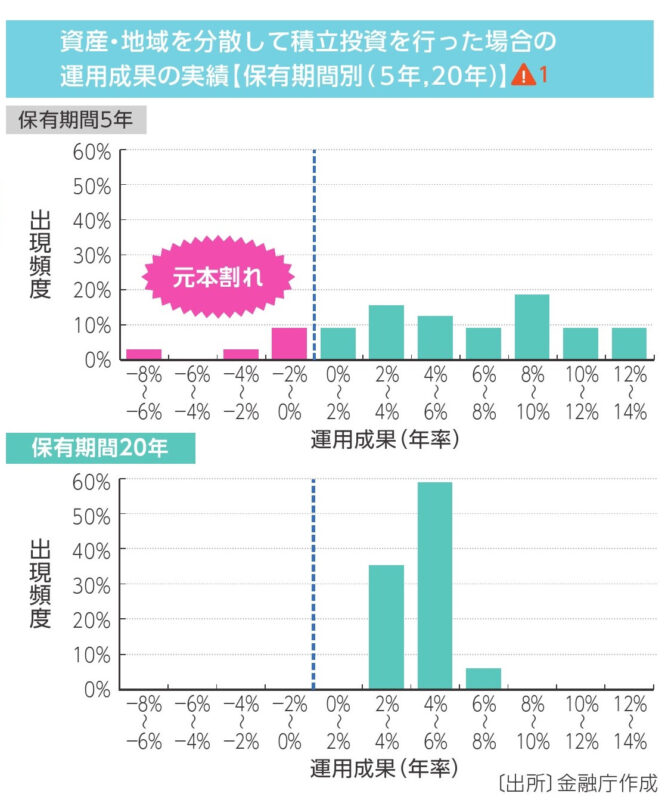

つみたてNISAは長期で続けることで資産形成をする手段ですので、値動きに振り回されず続けることが重要です。実際20年続けることでマイナスになることはほとんどなく、2~8%の利益に収まるとされています。

つみたてNISAで購入できる投資信託という商品は、様々な株式が盛り込まれているお弁当箱みたいなものです。そのため、○○ショックなど世界的に株価が下がっている場合には、どうしても下落の影響を受けてしまいます。

全体が下がっている場合の下落は仕方ないことと捉え、下がっているときはむしろ安く買えるチャンスという気持ちで投資を続けていくことが重要です。

失敗②リスク許容度を把握していなかった

2つ目は自分のリスク許容度を把握せず、適当に投資信託を選んでしまったという失敗例です。

投資におけるリスクとは、「価格の振れ幅」のことを指します。

リスクが高すぎると、価格が上がったときは嬉しく感じますが、その分下落時の株価の落ち込みもひどく、精神的な負担を抱えやすい傾向にあります。

どのくらいのリスクなら受け入れられるかを考え、それに合わせて商品を選ぶことが重要です。

失敗③商品を適当に選んでしまった

どれがいいのかわからずおすすめされるままに投資信託を選んだら、思うように結果が出ていない…こんなことがあります。

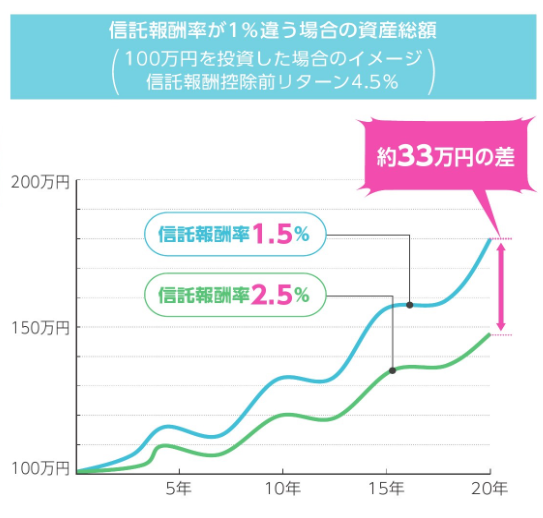

その原因の1つとしてあげられるのが、選んだ投資信託のコストの高さです。投資信託の種類は様々であり、運用にかかるコストも0.2~3%と幅が大きくなっています。

コストを確認せず、1%のものを選んでいたら利益もその分低くなってしまうため注意が必要です。

下記はコストが1%違う場合のイメージ図です。

1%違うだけで約33万円の差になるのでかなり大きいですね。

失敗④無理な金額で投資をしてしまって続けられなかった

こちらは「つみたてNISAの投資上限額まで目いっぱい投資をしていたが、お金が必要になったときに貯金が足りず、投資信託を売ることになってしまった」という例です。

結婚や、引っ越し、子育てなど何かあったときに対応できるお金がないと、せっかく投資をしていても売ることになってしまいます。

資金が必要な時に株価が下落していたら、元本よりもマイナスの状態で売ることになりますのでこれは避けたいですよね。

貯金が全くない、家系が赤字という場合はまず貯金をしましょう。何かあったときに対応できるくらいの金額を先に用意し、余裕が出てきたら少しづつ投資にお金を回していくのがいいでしょう。

◆2024年開始の新NISAはマネックス!◆

つみたてNISAで後悔しないためにすべきこと

上記ではつみたてNISAの失敗例を見てきました。

ここでは失敗しないためにすべきことについてお話しします。失敗しないためにすべきことは以下の4点です。

- 値動きに惑わされず投資を続ける

- 自分のリスク許容度に合ったポートフォリオを作る

- 低コストの投資信託を選ぶ

- 生活防衛資金をためておく

①値動きに惑わされず投資を続ける

資産形成を成功させるためにも、値動きに惑わされず投資を続けることが重要です。

値動きに一喜一憂して売ってしまっては、そこから複利の力が働かなくなってしまいます。

長期で投資すればするほど

- 複利の力が働き

- プラスで収まる可能性が高くなる

ので、一時的な下落や値上げに振り回されずに続けることが大切です。

投資成績の良かった人1位は亡くなっている人、2位は運用しているのを忘れている人というくらいですから、忘れるくらいがちょうどいいのかもしれませんね。

②自分のリスク許容度に合ったポートフォリオを作る

投資においては自分のリスク許容度を把握して、それに合ったポートフォリオを作ることが大事です。しかし投資を始めたばかりだと、どうやってポートフォリオを作っていいかわからないこともありますよね。

そこで1つの参考にしてもらいたいのが「年齢%分は安定資産にする」ということです。

30台であれば、資産の30%は債券や現金など値動きが少ない資産に割り振り、70%はリスク資産である株式や不動産などに配分します。

iDeCoの公式サイトで紹介されているポートフォリオを参考にしてみましょう。以下の例では20代の方がリスク資産が多く、40代になると減っていることが分かります。

自分のリスクにあったポートフォリオを作っておくことで、値動きに左右されず投資を続けることができるでしょう。

③低コストの投資信託を選ぶ

3つめに大切なことは低コストの投資信託を選ぶということです。

投資信託にはインデックスファンドとアクティブファンドがあります。

インデックスファンドはコストが比較的低く、アクティブファンドは運用側のコストが高いためコチラが支払う手数料も高くなっています。

高い信託報酬に納得して選ぶなら大丈夫なのですが、はじめのうちはコストの低いインデックスファンドを選ぶのが無難かと思います。コストが高いと利益も削られてしまいますからね…

信託報酬の目安は0.2~0.5%です。最近はeMAXISSlim(イーマクシススリム)シリーズなど手数料が低く成績の優秀なファンドが豊富にあります。

④生活防衛資金をためておく

投資を始める前に生活防衛資金をためておくことも重要です。

生活に余裕がない状態で投資を始めてしまうと、何かあったときに対応できなかったり、せっかく投資した商品をを売ることになってしまいます。

そうならないためにも、生活防衛資金を貯めてから投資を始めるのがおすすめです。

金額の目安は人にもよりますが、生活費の半年~1年分ほどためておくと安心です。

まとめ

内容をまとめます。つみたてNISAで資産形成を成功させるためには以下の4点が重要でした。

- 資産形成を成功させるには値動きに惑わされず長期で投資を続ける

- 自分のリスク許容度を把握して、ポートフォリオを作る

- 投資信託のコストをチェックして0.2~0.5%程度のものを選ぶ

- 生活防衛資金を貯めて余裕資金で投資をする

これから資産形成をしていこうと思っている方は、成功ポイントを把握して、忘れず実行していきましょう。そうすれば成功の確率はぐんと上がると思います。

最後までご覧いただきありがとうございました。

マネックス証券であれば「クレカ積み立て」や「自動入金サービス」などがあり手軽に投資を続けられる仕組みが整っています。

こちらの記事で詳しく解説していますのでご覧ください。

>>マネックス証券でつみたてNISAを始めるのはおすすめ?デメリットも解説

>>マネックス証券の評判は悪い?特徴やメリット、デメリットを解説

何に投資して良いかわからない…

”資産運用したいけど投資信託の数が多すぎる…”

”投資信託を選ぶのに時間をかけたくないなぁ…”

こんな悩みを持つ投資初心者の方多いと思います。そんな方には、マネックスアドバイザーはどうでしょうか?

マネックスアドバイザーは、高度な金融工学理論やマーケットの専門家によるサポートを受けながら、手軽に世界中の多様な資産に分散投資をしていただくサービス。

運用プランは2,000以上の資産配分の組合せの中から、ユーザーの投資方針に合わせて提案されます。

- 世界中の地域や資産に分散投資

- 世界水準の低コスト

- 1万円からの自動積み立て

- 簡単リバランス

提案される運用プランに沿って自動積立で運用を開始してはどうでしょうか?まずは行動しないと始まらないですよね。

詳細は以下の記事にまとめていますので、ぜひご覧ください。