20年という非課税期間の恩恵を受けられるつみたてNISA。長期間運用することで利益が出る確率が高くなることが統計上分かっています。

一方、期間が固定されていることで、タイミング悪く非課税期間の最終年あたりに暴落が来たらどうすればいいのか危惧している人もいるでしょう。

上記のような悩みの解決に向けて、この記事では

- 暴落時の損益シミュレーション

- リスク低減の運用法

- 仮に暴落した場合の対処法

を紹介します。

- つみたてNISA非課税期間終了時に、含み益があるか含み損があるかで対応が異なる

- 過去のデータに基づけば、暴落時はそのまま継続保有するのがおすすめ

- 投資は余裕資金で行い、時間・資産・地域の分散でリスク低減を図ることが大切

つみたてNISAの非課税期間が終了するとどうなる?

つみたてNISAの非課税期間を満了した場合、以下の2つの選択肢があります。

- 課税口座で再投資

- 売却して現金化

1.課税口座で再投資

20年経過した場合、何もしなければその金融機関の課税口座(特定口座or一般口座)へ自動的に移管されます。自動的に移管=再投資となりますので、非課税期間が終了するタイミングで運用も終了したい場合は手続きを行なってください。

なお、課税口座移管時は取得価額に注意しましょう。非課税期間終了時に含み益が出ているケースと含み損が出ているケース、それぞれを紹介します。

◇ケース1 含み益がある場合

課税口座移管時に含み益がある場合、投資元本と含み益を合わせた金額(=その時の評価額)が課税口座における取得価額となります。具体例を見てみましょう。

| 金額 | 課税の有無 | |

| つみたてNISA非課税期間終了時 | 評価額100万円 (元本80万円+含み益20万円) |

全額非課税 |

| 課税口座へ移管後の取り扱い | 取得価額100万円 | 移管後発生した利益は課税対象 (税率20.315%) |

つみたてNISA非課税期間終了時に、評価額が100万円(元本80円+含み益20万円)だったとします。そして、課税口座移管後に110万円に増えたとしましょう(移管後に追加購入はしていないものとします)。

この場合、本来の含み益は30万円ですが、課税対象は移管後に発生した10万円分のみです。移管前の含み益20万円分は取得価額に組み込まれているため、課税口座移管後も課税されずお得な結果ですね。

◇ケース2 含み損がある場合

今度は逆に口座移管時に含み損が発生しているケースを説明します。

| 金額 | 課税の有無 | |

| つみたてNISA非課税期間終了時 | 評価額60万円 (元本80万円-含み損20万円) |

全額非課税 |

| 課税口座へ移管後の取り扱い | 取得価額60万円 | 移管後発生した利益は課税対象 (税率20.315%) |

つみたてNISA非課税期間満了時に、20万円の損失が発生しているとします。課税口座における取得価額は、非課税期間終了時の評価額である60万円です。

その後、保有している投資信託が値上がりして課税口座での評価額が70万円になり売却した場合、なんと値上がり分の10万円が課税対象となってしまいます。

投資元本は80万円ですので、本来であれば含み損が20万円から10万円に減っただけなので損失です。にもかかわらず、10万円の利益が出たこととなり税金を支払うことになります。

つまり、非課税期間終了時に損失が発生している場合は、つみたてNISAの制度が裏目に出ることがありえます。この点が課税口座移管時の取得価額に関する注意点です。

2.売却する

課税口座に移管する前に売却するというのも現実的な選択肢です。もちろん、非課税期間内での売却ですので利益に税金はかかりません。

また、必ずしも非課税期間が終わる直前に売却しなければいけないということもありません。相場観がある人は、「このあたりが含み益のピークだ」と自分で判断して売却するのもありでしょう。

ただし、「投資初心者向け」や「長期投資の推奨」というつみたてNISAの趣旨、そして「複利」という観点から考えると、やはりある程度は長期で投資した方が良い結果につながるかもしれません。

つみたてNISAで20年運用した際のシミュレーション

ここで、実際に20年間投資するとどのぐらいの金額になっているのか、シミュレーションしてみます。過去のデータから、株式の年率平均リターンはおよそ5~7%程度と言われていることから、想定利回りは6%、毎月の積立金額は上限の3.3万円とします(年40万円を12か月で割った金額)。

楽天証券の積立かんたんシミュレーションで計算した結果、投資元本792万円+運用益732万7350円=1,524万7350円という結果になりました。元本がほぼ倍増しています。本来ならかかる税金(約149万円)も、もちろんかかりません。

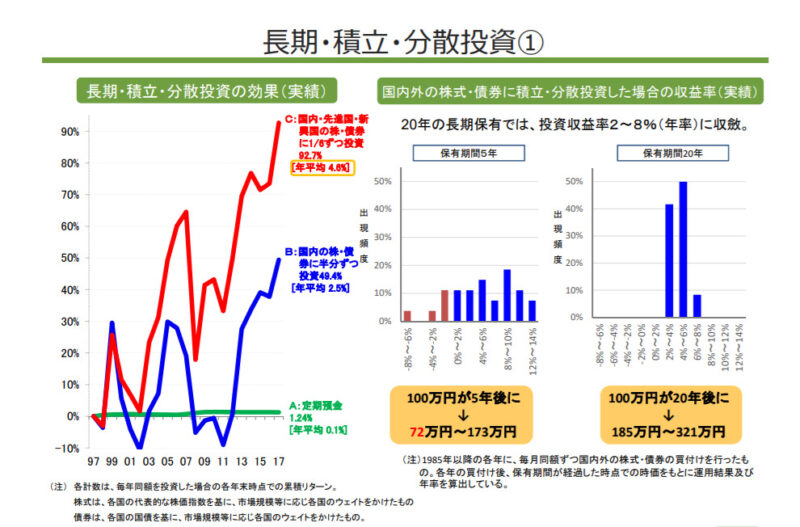

このシミュレーションのポイントは「20年運用する」ということです。下図は、金融庁が作成したデータです。

出典:金融庁 「つみたてNISA 100万口座突破!(平成31年2月)」

ご覧のとおり、保有期間が20年になると元本割れが発生しないというデータがあります(あくまで過去のデータだということにご注意ください)。

一方、保有期間が5年では収益率にバラつきが見られ、元本割れも発生しています。当然、投資総額もまだ多くありません。

このことから、つみたてNISAはなるべく20年、短くても10年以上は投資することがおすすめです。

◆2024年開始の新NISAはマネックス!◆

20年後に暴落した場合の対策

ここでようやく本題です。

つみたてNISAも投資である以上、当然元本割れのリスクもあります。また、タイミングによっては非課税期間の最終年に暴落を迎えることだって起こり得るでしょう。

その場合にどうすべきかをこれから解説しますが、その前にぜひご理解いただきたい前提があります。それは、「つみたてNISAの仕組み上、全投資額の非課税期間がある1年に終わるということはあり得ない」ということです。下図をご覧ください。

このとおり、つみたてNISAの非課税期間の終了年は1年ずつずれます。例えば、2018年に開始した枠の非課税最終年は2037年、2019年に開始した枠の非課税最終年は2038年です。

ということは、仮に2037年に暴落があったとしても、2037年で非課税期間が終了するのは2018年に投資した枠(上限40万円)だけになります。2019年以降に投資を開始した枠は引き続き非課税枠を継続利用できるという点が見逃されがちなので、まずはここの理解が大切です。

では、暴落時の対策を具体的に確認していきましょう。主に以下の選択肢があります。

- 課税口座で運用を継続する(一番おすすめ)

- 一部を売却する

- 全額売却する

詳しく見ていきましょう。

1.課税口座で運用を継続する

これまで株式市場は何度も暴落してきました。ITバブルの崩壊、リーマンショック、コロナショックなど、これまでのおよそ20年に3回も大暴落が発生しています。

しかし、その後の株価の推移はみなさんご存じのとおりです。どんなに暴落しても株価は回復し、暴落前の水準を上回ってきました(アメリカのS&P500指数は2021年に70回も過去最高値を更新)。

暴落を経験したことがない人は、一時的であっても資産が目減りするのは辛いかもしれません。しかし、「どんなに含み損がふくらんでも、確定するまでは実際の損失ではないこと※」および「暴落は時間が解決してくれること」という事実を認識し、冷静になりましょう。

※戦略としての損切りに反対しているわけではありません。

特に後者は、暴落は安く仕込めるバーゲンセールでもあるのです。暴落時に買い増しできた人は、その後大きく資産を増やすことに成功しています。翌年以降の非課税枠がまだ残っている方は、これまでどおり定期的に積立買付を継続したほうが、平均購入単価が下がり良い結果に繋がることも十分ありえます。

また、非課税期間が終了しても課税口座で運用し続ければ、暴落前の水準あるいはそれ以上の水準に株価が上昇した時に売却すればいいのです。もちろん課税口座で売却した分の利益には税金がかかりますが、それを加味しても利益を出せる可能性もあります。

時間と金銭に余裕がある人には、この方法がおすすめです。

なお、みなさんご存じのとおり日経平均株価はバブル崩壊前の最高値を30年以上も更新できていません。そのため、つみたてNISAの趣旨に則り、時間・資産・地域をしっかり分散しましょう。

2.一部を売却する

暴落に大きなストレスを感じる人、まとまった金額が生活上必要な人などは、資産を一部売却するとよいかもしれません。

先ほども説明しましたが、ある1年分の非課税期間が終了するからと言って、その時点でつみたてNISAに投資している全額が課税口座に移るわけではありません。つまり、全資産を一度に売却する必要は無いのです。

もし一部を売却する場合、金額をパーセンテージで管理することをお勧めします。理由は、株価に応じた割合で取り崩すことになるため、資産を長く運用しやすくなるからです。

具体例で説明しましょう。

投資元本800万円+含み益400万円、計1,200万円の資産があるときに暴落が来て、資産が1,000万円まで減ったとします。ここで、「毎年5%ずつ取り崩す」ことにした場合、まずは50万円取り崩すことで資産は950万円になりますよね。

翌年、株価がある程度回復して、資産が1,200万円になった場合、5%売却すると60万円の取り崩しになります。

つまり、株価が安いときには取り崩し額が少なく、逆に高いときには多くなり、資産を長持ちさせてくれるのです。

これがもし「毎年50万円」と定額で取り崩すと、資産が早く目減りするリスクがあります。極端な話、資産が100万円の時に50万円を取り崩せば残りは50万円ですが、パーセンテージで取り崩せば5%減の場合95万円が残ります。

3.全額売却する

のっぴきならならい事情がある場合などは、全て売却するのもやむを得ないと思います。

基本的に、投資は余裕資金でやるものですので、投資以上に優先度が高いものごとがある場合はそちらを優先しましょう。

まとめ

以上、つみたてNISAで20年運用した場合のシミュレーションや暴落時の対応を紹介しました。

- 非課税期間終了後は、基本的に課税口座への移管または売却して現金化の2択

- 暴落が来ても売却はせず、継続保有して株価の上昇を待つのがおすすめ

- 投資は余裕資金で行い、時間・資産・地域の分散を心掛けることが大切

上記3点がこの記事のポイントでした。

20年という期間の間に、暴落も暴騰も両方起こるかもしれません。経験があれば次に暴落が来ても落ち着いて対応できますし、仮に未経験でも過去のデータが心強い味方になってくれるでしょう。

「20年後に暴落が来たから」、「非課税期間が終了するから」という理由だけで、全資産を一度に売却しなければいけない必要はありません。

「利益が出ている分だけ取り崩す」、「暴落は安く買えるバーゲンセールである」、「ある年の投資枠の成績が悪くても、他の年の投資枠でカバーできる」など、柔軟な姿勢でつみたてNISAを活用しましょう。

moomoo証券ならApple、Amazon、Microsoft、NVIDIAなどの優良企業に無料のスマホアプリから投資できます。

”米国株投資はちょっと難しそう”とか”まずは試しに米国株を始めたい”という方に良いかも。

- 取扱銘柄は約7,000銘柄と豊富!

- 取引手数料は最低0ドルなので始めやすい!

- 米国株取引のお得なキャンペーン実施中!

- 初心者にも分かりやすい金融・投資情報が満載で投資に役立つ!

米国などの海外ニュースも自動翻訳されてリアルタイムで閲覧可能!自分も利用していますが、本当に便利です。

アプリダウンロードとメールアドレス登録だけでプロ級の米国株情報を無料で利用できます。

まずは、お試しでスマホアプリを利用してみてはいかがでしょうか?

\口座開設なし「無料」で使える神アプリ/