最近、金利の高い外貨預金を考えてるけど、為替や元本割れのリスクもあるのに本当に儲かるの?わざわざ外貨預金する意味があるの?

今回は、このような疑問を持つ方に向けて記事を書きました。

・外貨預金は儲かるの?外貨資産を持つべき理由。

・外貨預金は儲かるの?その利点とは?

・外貨預金で儲かるために考えておくべきリスク

・お得な外貨預金の利用法

日銀のマイナス金利の導入により、銀行に預金してもほとんど利息がつかない状態の中、円預金で儲かることはできません。そのため、金利の高い外貨預金が注目されています。

結論は、日本が将来にわたって豊かであり、成長し続けるのであれば、円預金などの円資産だけで問題ないかもしれませんが、日本が長期的に衰退していくリスクに備える必要があります。

ある意味「全財産を円で持つのはリスクが高い」ので、外貨でも資産を持つべきなのです。

外貨預金は儲かるの?外貨資産を持つべき理由とは?

資産運用は、長期的に運用、分散投資が基本となるので、外貨預金はそれに適した運用と言えます。

なぜなら、多くの会社員は円で給料を受け取り、退職金も円で受け取り、老後の年金も円で受け取ることになるため、分散の観点から、これ以上円で資産を持つ理由はないからです。

資産運用に関する多くの本では、”卵は一つのカゴにもるな”とあり、リスクを分散しろと説いています。実例を上げれば、旧山一証券の社員の多くは、自社株を買っていたため、経営破綻により多くの金融資産を失いました。

これは、山一証券という一つの会社ですが、日本も将来的に”経営破綻”する可能性はゼロではないのです。日本の財政赤字がさらに悪化して、円の価値がさがって円安が進み、円資産が大幅に毀損する可能性もあるのです。

それゆえ、リスクを分散する観点からは円資産だけではなく、外貨を持つべきなのです。

外貨預金は儲かるの?そのメリットとは?

外貨預金は円を外貨に換えてて、銀行などの金融機関に預金するものです。

基軸通貨である米国ドル、欧州ユーロ、英国ポンド、先進国の通貨を利用できますが、資源国である豪ドル、新興国であるブラジルのレアルやトルコのリラなどの通貨に替えて預金できる金融機関もあります。

メリット①:円預金に比べ高金利

外貨預金は、銀行の普通預金や定期預金と同様に、利息がつきます。この金利は通貨ごとに異なりますが、一般的に先進国低く、新興国が高い傾向があります。

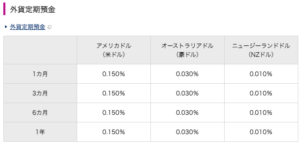

大抵の銀行では「外貨普通預金」の他、3カ月、6カ月、1年などの「外貨定期預金」を設定しているのが一般的で、円預金と同様、預入期間が長い方が金利が高めに設定されています。

例えば、以下の表はイオン銀行の外貨定期預金の金利ですが、円預金の0.001%に比べれば、金利面では圧倒的に外貨預金にメリットがあります。利息も外貨で支払われます。

メリット②:銀行で外貨預金可能

三菱UFJ銀行などの都市銀行、ゆうちょ銀行、地方銀行などで、日本円の預金と同様に外貨預金を利用することができます。

株や投資信託への投資をやっていないので、証券会社の口座がない方もいると思います。

そのような場合でも、多くの場合、普段利用している銀行で外貨預金できるので、他の投資に比べて気軽に始めることができます。

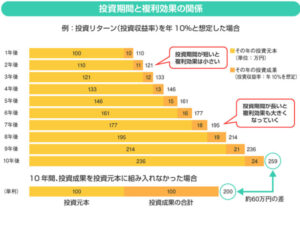

メリット③:複利効果が期待できる

中長期にわたって外貨預金をしていくことで、得られた利息をふたたび投資することで、いわば、利息が利息を生んでふくらんでいく複利効果を期待できます。

以下の図のように預金の期間が長くなるほど、複利効果が大きくなるため、外貨の金利が高い限りは、長期間預金するほうが有利と言えます。

出典:金融庁HPより

外貨預金で儲かるために考えておくべきリスクとは?

リスク①:為替の影響をうける(為替リスク)

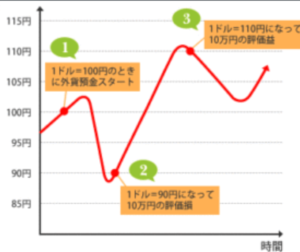

円をドルやユーロに替えて預金をすることになるので、為替の影響を受けます。

例えば、1ドル100円で外貨預金をスタートして、1カ月後に90円まで円高が進んだ場合、利息を得られる反面、単純計算で10%の損失を抱えることになります。逆に、3カ月後に110円まで円安が進めば、利息のほか10%の為替利益が発生します。

外貨預金を引き出しは、通常の場合は円で行われますので、このタイミングによって利益や損失が発生することになります。

出典:楽天銀行HP

2008年のリーマンショックの際、米国や欧州が金融緩和を進めたことにより、強烈な円高が進み1ドル78円まで円高が進みました。その際、外貨資産を持っていた投資家は大きな損失を抱えました。

為替は日々変動するので、注意する必要があります。

リスク②:為替コスト(為替手数料)

円⇒外貨、外貨⇒円にするときにコストがかかるのもデメリットの一つです。

外貨を預ける場合には円⇒外貨、払い出すときは外貨⇒円にしますが、それぞれTTS(買値)、TTB(売値)と呼ばれる、銀行ごとのレートで交換することになります。この、TTSとTTBの差が大きければ大きいほど、手数料として多くを支払っていることになります。

例えば、100万円で外貨預金を行い、TTMが100円と仮定した場合、

〇TTMとTTBの差が0.5円:

- TTM(買値):100.00円 ⇒ 100万円÷100円=10,000ドル

- TTB(売値): 99.50円 ⇒ 10,000ドル×99.50円=99万5千円

- 手数料:5,000円

〇TTMとTTBの差が1円:

- TTM(買値):100.00円 ⇒ 100万円÷100.00円=10,000ドル

- TTB(売値): 99.00円 ⇒ 10,000ドル×99.00円=99万円

- 手数料:10,000円

となります。たった0.5円の差でも5,000円の手数料が取られるし、差が2倍なれば単純に2倍の手数料ということになります。

このように、為替変動がない場合でも、TTSとTTBの差を手数料として負担する必要があるので、金利が付いたとしても払い出し金額が預入金額を下回る場合があります。

リスク③:外貨預金は保護されない

外貨預金は、預金保険制度の対象外です。

円で普通預金、定期預金した場合、預金保険制度の対象となるので、銀行が破綻しても1,000万円までなら、元本と利息は保証されます。しかし、外貨預金の場合は、保証されないため。破綻した銀行の状態によって元金が戻ってこない可能性があります。

リスク④:課税の取り扱いが違う

外貨預金は、利息と為替差益で課税の扱いが異なるのも、小さいながらデメリットの一つ

利息は円預金と同じで20%、源泉徴収だが、為替差益は、雑所得扱いで同じ雑所得内で黒字であれば確定申告必要となります。ただし、20万円以下なら必要ありません。

外貨預金で儲かるための活用法とは?

為替コストの低い金融機関を利用

TTM(買値)とTTB(売値)の差である為替コスト(手数料)の小さい金融機関を使うのがベターです。為替の動きは読むことができませんが、手数料は確実に支払う必要があるからです。大手の銀行よりも、ネット銀行の方が、コストが小さい傾向があります。

キャンペーンを利用する

金融機関が設定する期間限定のキャンペーンを利用するもの一案です。

利用者獲得のため、期間限定で、為替手数料をゼロにしたり、金利を上乗せするキャンペーンを行う場合があり、これらをりようするのも賢い選択と言えます。

海外で外貨のまま利用

外貨預金が、外貨のまま使える金融機関もあります。

例えば、ソニー銀行ではデビットカードで海外で買い物をすると、外貨預金口座から直接引き落とされます。その他、住信SBIネット銀行や新生銀行も、特定のプリペイドカードに外貨預金からの入金して支払いに利用できます。

円の預金口座から、クレジットカードやデビットカードで引き落とす場合、外貨に換える手数料がかかるが、外貨預金から支払えば、この手数料負担はなくなります。

「外貨預金は儲かるの」まとめ

今期は、外貨預金は儲かるのという指摘に対し、外貨で資産を持つ理由について説明するとともに、外貨預金のメリットとリスクについて述べてきました。

銀行で手軽に始めることができるため、自分も若い時に利用していました。何と言っても円に比べて金利が高いのが大きなメリットですよね。

それでは。