BND(バンガード・トータル債券市場ETF)は米国の投資適格債券市場全体における銘柄にまるっと投資できる、上場投資信託(ETF)BNDについて、投資はありか過去のデータなどをズバッと分析していきます。

- BNDってどんなETFなのかわかる

- BNDの過去の株価推移やリターンがわかる

- BNDに投資する方法についてわかる

- BNDに投資するメリット・デメリットがわかる

記事で詳細にみていきますが、BNDの特徴をまとめると、

- 設定来で年率平均4%弱の安定したパフォーマンス

- 株式下落局面でも資産価値が目減りしにくい

- 株式と債券を保有することで分散投資となる

ということですね。

今回は、そんなBNDに投資するメリットなど解説します。今後の米国株や米国ETFに投資する際の参考になる内容となっています。

ぜひ最後までご覧ください。

moomoo証券ならApple、Amazon、Microsoft、NVIDIAなどの優良企業に無料のスマホアプリから投資できます。

”米国株投資はちょっと難しそう”とか”まずは試しに米国株を始めたい”という方に良いかも。

- 取扱銘柄は約7,000銘柄と豊富!

- 取引手数料は最低0ドルなので始めやすい!

- 米国株取引のお得なキャンペーン実施中!

- 初心者にも分かりやすい金融・投資情報が満載で投資に役立つ!

米国などの海外ニュースも自動翻訳されてリアルタイムで閲覧可能!自分も利用していますが、本当に便利です。

アプリダウンロードとメールアドレス登録だけでプロ級の米国株情報を無料で利用できます。

まずは、お試しでスマホアプリを利用してみてはいかがでしょうか?

\口座開設なし「無料」で使える神アプリ/

上場投資信託(ETF):BNDとは?

バンガード・トータル債券市場ETFのBNDは、ブルームバーグ・キャピタル総合債券指数に連動した、米国の投資適格債券市場全体における銘柄にまるっと投資できるETF(上場投資信託)です。

基本データ(2022年11月18日現在)

| 株価レンジ(52週) | 69.09 - 85.63ドル |

|---|---|

| 経費率 | 0.03% |

| 分配金利回り | 2.72% |

| 1年リターン | -13.52% |

| ベータ値 | 0.1 |

| デュレーション | 6.8年 |

| 設定日 | 2007年4月10日 |

| 配当月 | 毎月 |

S&P500との相関性を表すベータ値が2021年の段階で0.10%なので、国債らしく株式とは逆の動きをする逆相関になっています。

また、デュレーションが6.8年なので、理論的には金利が1%上がれば6.8%の下落が起きることになります。22年に入って金利が急速に上昇していることもあり、債券の価格は急落しています。

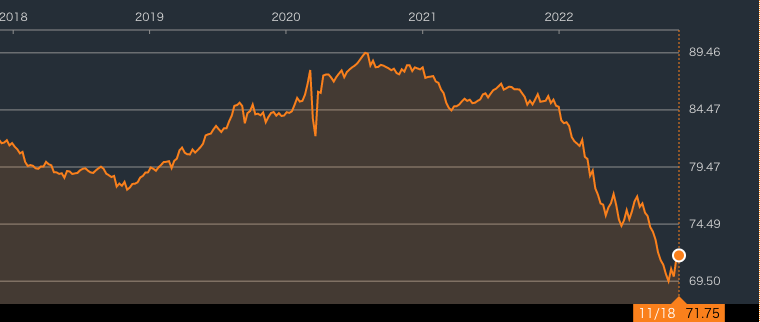

株価の推移(チャート):5年

2020年2月のコロナショックの際には株式と同様に価格も下落ていますが、その後、すぐに回復していますね。

一方、22年に入って急速な金利上昇により大幅に価格が下落していることがわかります。

BNDの構成・発行体は?

続いてBNDの構成について見ていきます。

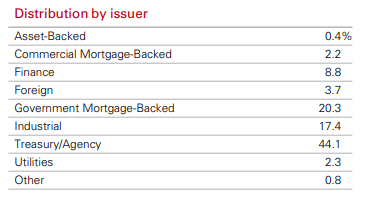

発行体は44%が米国財務省になっており、BNDが政府系債券ETFであることが分かります。また、MBSと呼ばれる不動産担保証券(モーゲージ・パススルー証券)の比率が20.3%入っているのも特徴です。

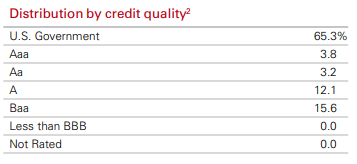

また、保有債券のうち65.3%は政府系の債券で占められており、すべての債券の格付けもBaa以上と、信用力が高いことが分かります。基本的に信用力のない発行体は債券を売るために高い利率を設定していることが多いので、初心者の人は分配利回りだけに惹かれてデフォルトリスクの高い債券を買うのはやめましょう。

債券の残存年数は10年以内の短・中期国債で8割近く占められています。

BNDに投資するには?日本の投資信託でも可能?

BNDに投資するには、外国ETFを扱っている証券会社に口座開設して取引することになります。

残念ながらBNDは、楽天・VTIやSBI・VOOのように、海外ETFに投資をするタイプの投資信託は設定されていません。

BNDは、マネックス証券、SBI証券、楽天証券などの主要ネット証券で取り扱っているので、米ドルでの取引となりますが、日本株を取引するのと同じ感覚で売買することができます。

BNDのような特徴を持った商品に日本の投資信託で取引をしたい場合は、インデックス型であれば先進国債券市場をメインに投資できる

あたりになりますが、このインデックスファンドは投資先がアメリカを含む先進国となっています。また、国別比率ではアメリカ国債が44%となっています。

BNDの配当金・分配金のデータは?

それではバンガード・トータル債券市場ETFのBNDの分配金データと推移を見ていきましょう。

- 分配金利回り : 2.70%

- 分配金利回り(5年平均): 2.52%

- 3年平均増配率:-5.63%

- 5年平均増配率:-0.90%

- 配当月:毎月

(参考URL:Dividend Invester HP)

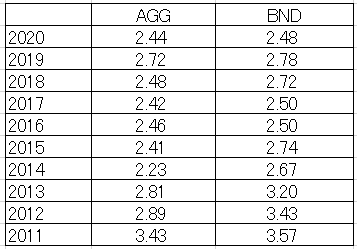

3年平均の増配率がマイナスになっており、毎年増配するETFではありませんが、過去5年の分配金利回りも2.52%と、ブラックロック社のAGGよりも高い利回りになっています。

参考までによく比較対象にされるブラックロック社の債券ETFであるAGGの分配金利回りと比較した表を載せておきます。BNDの方が総じて年平均利回りが高いので、分配金目的であればBNDの方が優れていると言えます。

過去の分配金額も2ドル台と安定しています。ちなみにBNDは毎月分配金を出しますので、運用資産額が大きくなり、給与収入がなくなった人などに向いていると言えます。

BNDのリターンとパフォーマンスは?

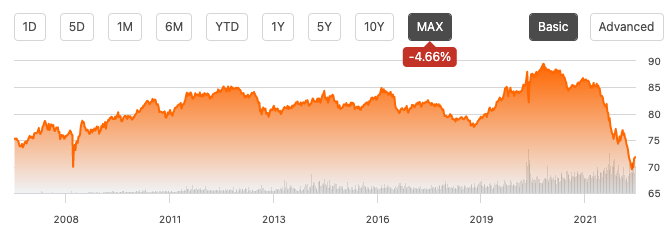

以下は2007年の設定来のBNDのチャートです。

債券ETFですが、22年以降の急速な金利上昇もあり価格が急落しています。

BNDは買いか?:メリット・デメリット

BNDのデータや過去のパフォーマンスを見てきましたが、これらを踏まえてBNDに投資する際の

- 投資するメリット

- 投資するデメリット

についてまとめていきましょう。

投資するメリット

BNDのメリットをまとめると、

- 債券市場をアセットに組み込むことでリスク分散になる

- 設定来で3%程度の安定したパフォーマンスを出している

- 信用力の高い安全性の高い資産を保有できる

- 経費率が0.03%と低い

- 日本の主要ネット証券から購入できる

ということですね。

リスク削減のため、安全性の高い資産である債券市場をポートフォリオに組み込むことは王道の投資スタイルです。また、設定来で年率平均4%弱の安定したパフォーマンスを出しており、株式市場の暴落に備えた保険の意味で保有しておきたいETFの一つと言えます。

BNDに100万円投資しても年間の経費は400円程度ですので、長期間保有してもリターンへの影響はほとんどないですね。

なお、バンガード社の人気ETFということもあり、SBI証券、マネックス証券、楽天証券などの主要ネット証券から日本株を投資する感覚で投資することができます。

投資するデメリット

BNDのデメリットをまとめると、

- 組み入れ銘柄が米国債100%のため、FRBの金利政策に影響される

- トータルリターンでは株式市場より大きく見劣りする

- 安全性の高い資産とはいえ、元本保証ではない

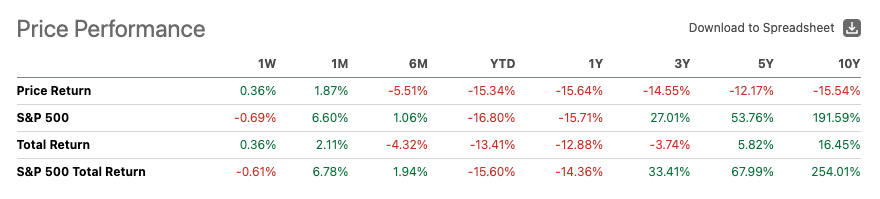

やはり1番のデメリットは安定したパフォーマンスを出していても、トータルリターンでは株式市場に大きく差をつけられてしまう点です。参考のためにBNDとS&P500の比較チャートを載せますが、株式市場とのリターン差は歴然です。

債権投資はどちらかといえば、守りの投資に入るため、ある程度の資産が形成できた後に「資産を減らさないための投資」で検討した方がいいでしょう。ただ、資産を減らさないと言っても元本保証ではない点は注意が必要です。

ちなみに、パウエルFRB議長は2024年までは低金利政策を続ける意向のようなので、それまでは債券価格も上がっていくかもしれません。

BNDへの投資:個人的な感想

長期で見ても比較的安定したパフォーマンスを出しているBNDなので、株式と逆相関の動きをする債券市場をポートフォリオに組み込むことは、保険の役割という意味でも非常に理にかなっている投資手法です。

ただ、20代~30代の若い世代で大きなリスクをとれる世代であれば、わざわざ守りの資産といわれる債券の比率を高くする必要は低いでしょう。40代以降、ある程度の種銭を積み上げた状態で「負けないための投資」をするなら有用な投資手法です。

または債権投資の特徴を生かし、今後、株式市場が暴落し世界経済が不景気になっていくとお考えであれば、債券投資も面白くなるかもしれません。ただ、債券は長期金利の影響が大きいので、金利動向に注視ながらタイミングを見ていく必要があります。

BNDのような債券ETFの買い時はいつ?

債券投資は初心者には難しく、買い時がなかなか分からないのも事実です。そこで、どのような時に債券をPFに入れればいいか簡単に見ていきます。

- 株価暴落時に安全性の高い資産を保有したい

- 好景気で株式市場に過熱感があるとき(金利上昇で債券価格下落時)

- 毎月分配金を活かし、老後の家計改善のため

難しいと言われる債券投資ですが、債券ETFは生債権と比べ

- いつでも売買できるため流動性に優れている

- 長期的に値動きが安定しており、年平均3~4%のリターンがある

- 小額から低コストで投資できる

- 数千の優良債券に分散投資できる

といった特徴があり、しかも簡単にいつでも売買できるため、そこまで買う時期を気にする必要がないのが特徴です。

まとめ:BNDは買いか?

米国の短・中期国債に投資をするETFであるBNDについて買いなのかどうか、ズバッと分析してきました。

記事の結論をまとめると、

- 長期的に安定的なインカムゲインを望みたい

- 株式市場一択では不安なので、債券投資を入れて分散投資したい

- 40代以降で資産を守ることを目的にしたい

- 定年退職後の退職金で家計のキャッシュフローを改善したい

ということです。また、結婚して守らなければいけない家族ができたとき、保有資産を少しずつ増やして負けないための投資をするときに、債券投資は有用な手段となりえます。

それでは。

米国市場に関する情報を効率よく収集したい!

投資で利益を出したいなら、投資する市場に関する情報収集が重要です。

だけど米国市場の情報って日本ではアクセスしずらいですよね。

そんな米国の情報を日本語で配信するオックスフォードインカムレターなら効率的に情報収集ができます。

メールアドレスを登録するだけで鮮度の高い情報が無料で送られてくるんですね。

自分も登録していますが、日本でおなじみの米国の個別銘柄に関する内容や、資産形成に関する内容などがタイムリーに送られてきます。

永久に持っておきたい6つの高配当米国株についても知ることができます。

米国株の情報はどうしても乏しくなりがちなので、この機会に登録してみるとよいです。登録は無料です。

参考記事⏬(姉妹サイト)

インカムレターの評判と口コミを見る